等额本息是一种贷款或还款方式,其特点在于每期还款金额固定,包括本金和利息。这种方式被认为是相对稳健和可预测的选择,有助于个人进行财务规划和管理。通过等额本息方式,借款人可以更容易地掌握每月的支出,并进行长期财务规划。对于寻求稳定财务安排和长期投资的人来说,等额本息是一种聪明的选择。

本文目录导读:

在金融领域,贷款和投资是不可避免的话题,对于普通消费者来说,如何选择合适的贷款方式成为了一个重要的决策,等额本息作为一种常见的贷款还款方式,因其独特的优势,成为了最聪明的选择,本文将详细介绍等额本息的概念、特点,并阐述为何它是明智之选。

等额本息概述

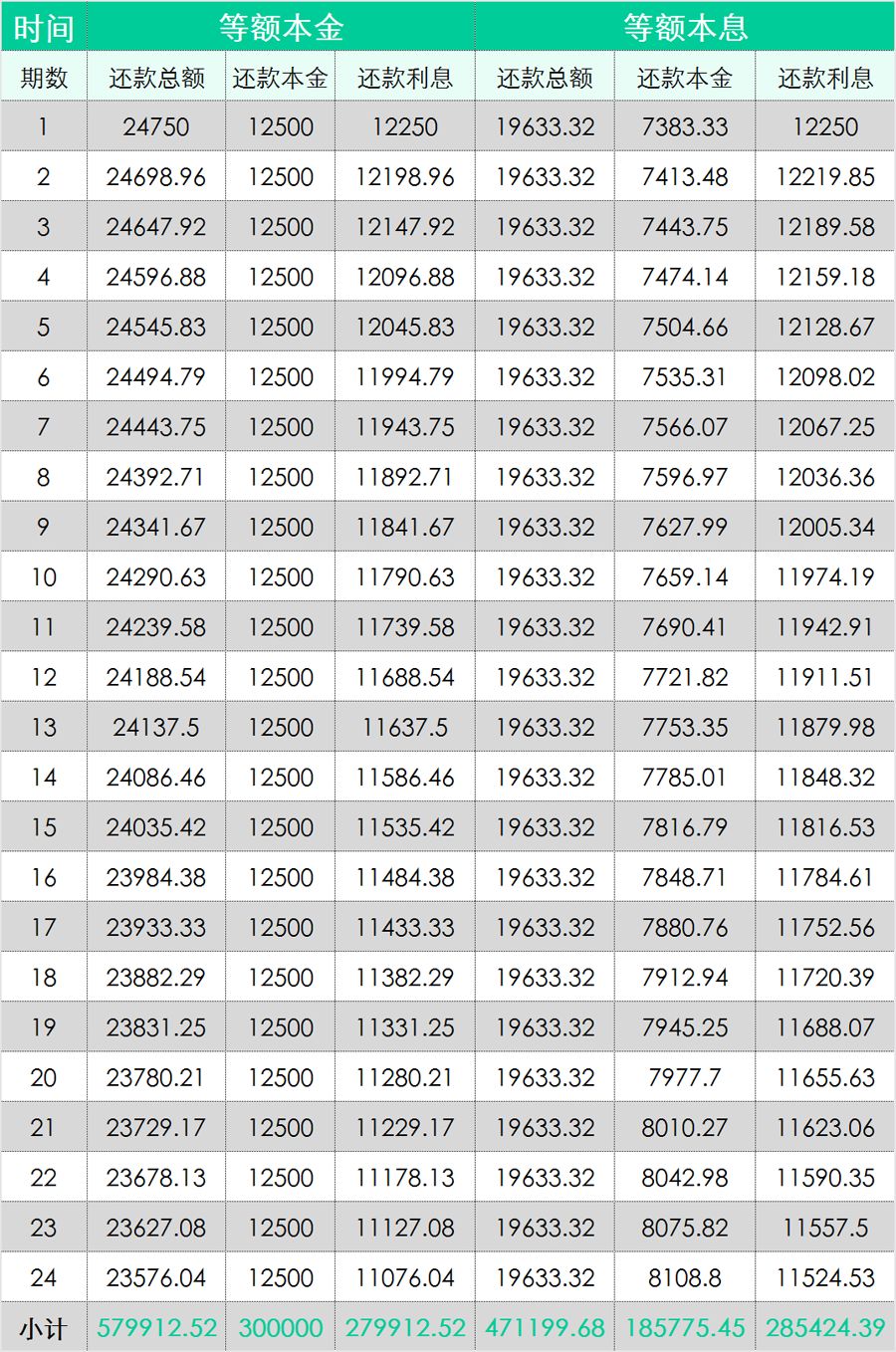

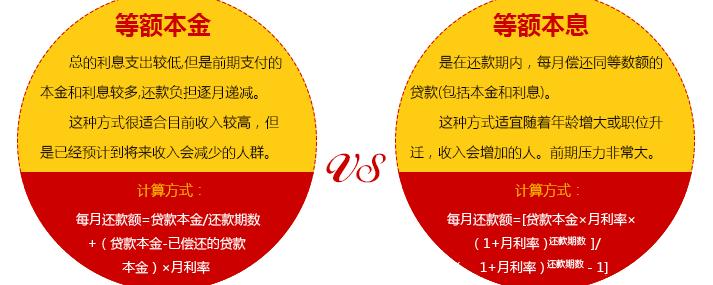

等额本息是指贷款期限内,每月偿还同等数额的贷款(包括本金和利息),这种还款方式在购房贷款、车辆贷款等场景中广泛应用,借款人每月的还款金额固定,便于预算和财务管理,等额本息的核心在于,每月还款金额相同,但利息和本金的分配比例会随贷款期限的变化而调整。

等额本息的特点

1、每月还款金额固定:借款人可以清晰地掌握每月的还款金额,便于进行财务规划。

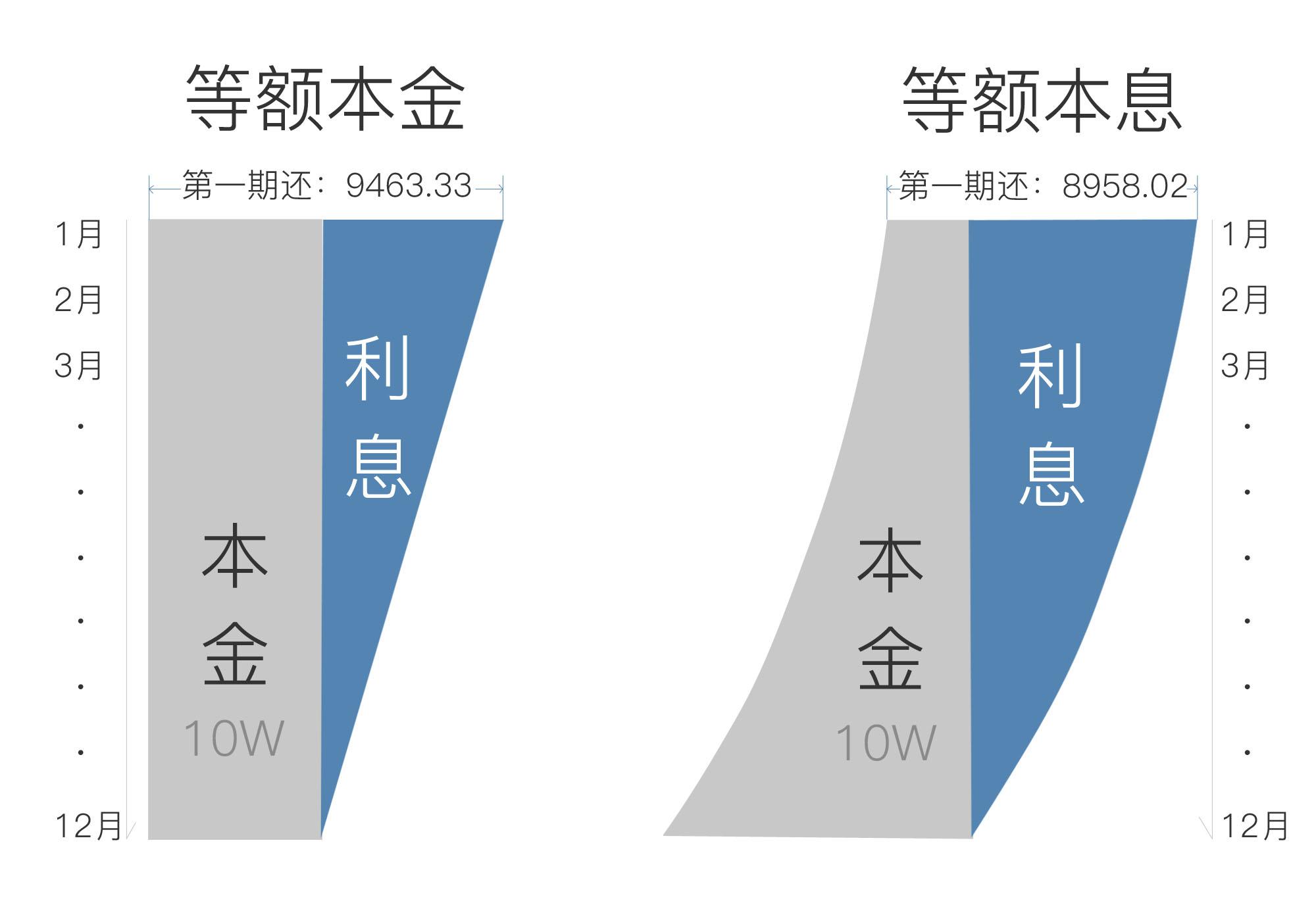

2、利息和本金分配比例调整:在贷款初期,每月还款中的利息占比较大,随着贷款期限的推移,本金占比逐渐增大。

3、适用于长期贷款:等额本息适用于长期贷款,如房贷等,在贷款期限内,借款人可以享受到较低的每月还款压力。

4、提前还款优势:对于部分提前还款的情况,等额本息的还款方式更具优势,由于每月还款金额固定,借款人可以更清晰地掌握剩余本金,从而进行更有效的还款规划。

为何选择等额本息

1、财务管理便利:对于普通消费者来说,每月固定的还款金额便于进行财务规划,借款人可以清晰地掌握每月的支出,避免因为利率波动而导致的还款金额波动。

2、心理压力较小:等额本息的还款方式可以减轻借款人的心理压力,在贷款期限内,每月的还款金额保持不变,借款人可以更加稳定地承担还款压力。

3、适用于不同收入群体:等额本息适用于不同收入群体,无论是高收入还是低收入群体,都可以根据自己的经济状况选择合适的贷款期限和还款金额。

4、提前还款更灵活:在等额本息的还款方式下,借款人可以更加灵活地处理提前还款,由于每月还款金额固定,借款人可以更清晰地掌握剩余本金,从而在有余钱时选择提前还款,减少利息支出。

5、利率风险较低:在等额本息的还款方式下,借款人面临的利率风险较低,即使市场利率发生变化,借款人的每月还款金额仍然保持不变,这有助于借款人更好地应对利率波动带来的风险。

案例分析

假设某家庭购买房屋时选择了等额本息的贷款方式,贷款总额为100万元,贷款期限为20年,在利率为4.5%的情况下,该家庭每月需要偿还约6千元的贷款,随着贷款期限的推移,每月还款中的本金占比逐渐增大,利息占比逐渐减小,该家庭可以清晰地掌握每月的还款金额,并进行有效的财务规划,当市场利率发生变化时,该家庭的每月还款金额仍然保持不变,有助于应对利率波动带来的风险。

等额本息作为一种常见的贷款还款方式,因其独特的优势成为了最聪明的选择,它便于财务管理、减轻心理压力、适用于不同收入群体、提前还款更灵活以及利率风险较低等特点使得越来越多的人选择等额本息作为贷款还款方式,对于需要贷款的消费者来说,选择等额本息是一个明智的决策。

注意事项

1、在选择等额本息还款方式时,借款人需要根据自己的经济状况选择合适的贷款期限和还款金额,避免因为过高的还款压力而影响生活质量。

2、在签订贷款合同前,借款人需要仔细阅读合同条款,了解贷款利率、手续费等方面的信息,确保自己的权益得到保障。

3、在还款过程中,借款人需要按时足额还款,避免逾期产生罚息和不良记录。

4、在有余钱时,借款人可以考虑提前还款以减少利息支出,但在提前还款前,需要了解银行的相关规定和手续费用。

等额本息作为一种常见的贷款还款方式,因其独特的优势成为了最聪明的选择,它便于财务管理、减轻心理压力、提前还款更灵活以及利率风险较低等特点使得越来越多的人选择等额本息,在做出决策时,借款人需要根据自己的经济状况选择合适的贷款期限和还款金额,并仔细阅读合同条款,确保自己的权益得到保障,在还款过程中按时足额还款,避免逾期产生罚息和不良记录,通过合理的规划和选择,等额本息将为您带来更加稳定、便捷的贷款体验。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号