摘要:本文将介绍关于退休金计算公式的内容,特别是针对2024年的相关计算方式。通过本文,读者可以了解如何计算退休金,以及如何应用这些公式来规划自己的退休生活。文章简洁明了,字数控制在100-200字以内,帮助读者快速掌握关键信息。

本文目录导读:

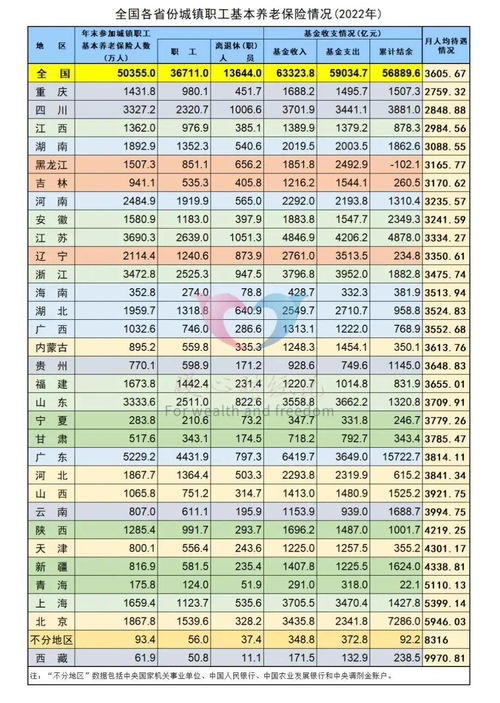

随着人口老龄化趋势的加剧,退休金问题日益受到社会关注,作为社会保障的重要组成部分,退休金计算公式的调整与优化直接关系到广大退休人员的生活质量,本文将详细介绍2024年的退休金计算公式,帮助公众更好地了解和应用。

退休金计算公式概述

2024年的退休金计算公式在设计和应用上,充分考虑了多种因素,包括个人缴费年限、缴费基数、个人账户储存额、退休年龄等,通过科学合理地运用这些要素,能够更准确地反映退休人员的实际贡献,保障其基本生活需求。

具体计算公式

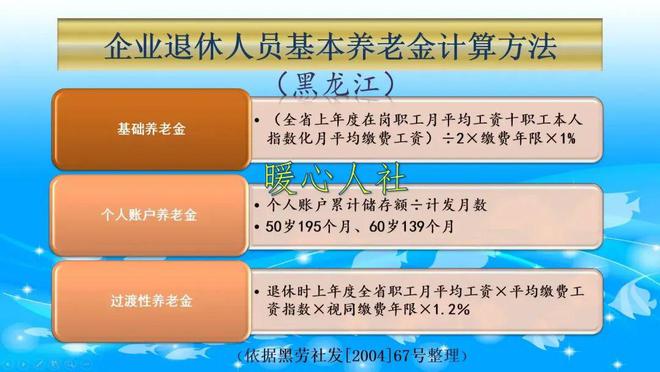

1、基础养老金计算公式:

基础养老金 = (当地上年度在岗职工月平均工资 + 个人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%。

个人指数化月平均缴费工资是指参保人员退休时,当地在岗职工月平均工资与本人平均缴费工资指数的乘积,这一部分的计算,充分考虑了个人在职业生涯中的缴费贡献。

2、个人账户养老金计算公式:

个人账户养老金 = 退休时个人账户储存额 ÷ 退休年龄对应的计发月数。

个人账户储存额是参保人员工作期间,个人缴纳的养老保险费用及其产生的利息等,计发月数则根据退休年龄确定,体现了对不同年龄段退休人员的差异化待遇。

公式应用注意事项

1、缴费年限的影响:缴费年限越长,基础养老金待遇越高,劳动者在职业生涯中应尽可能延长缴费年限。

2、缴费基数的重要性:缴费基数的高低直接影响到个人指数化月平均缴费工资,进而影响基础养老金的数额,参保人员应根据自身经济状况,合理选择缴费基数。

3、个人账户储存额的增长:个人账户储存额产生的利息等收益,是退休金的重要组成部分,参保人员应关注个人账户变动情况,确保个人权益。

4、退休年龄与计发月数:退休年龄不同,计发月数有所差异,进而影响到个人账户养老金的发放,劳动者应根据国家政策和自身情况,合理规划退休年龄。

公式优化与调整

随着社会经济形势的变化,退休金计算公式可能会进行优化与调整,政府部门将综合考虑人口老龄化、经济发展、物价水平等因素,对退休金计算公式进行动态调整,以保障退休人员的基本生活需求,公众应关注相关政策动态,及时了解退休金计算公式的最新变化。

案例分析

假设某职工在2024年退休,当地上年度在岗职工月平均工资为6000元,个人指数化月平均缴费工资为5000元,缴费年限为30年,根据计算公式,其基础养老金为:(6000+5000)÷ 2 × 30 × 1% = 1650元,假设其退休时个人账户储存额为10万元,退休年龄为60岁,对应的计发月数为139个月,其个人账户养老金为:10万 ÷ 139 = 727元,该职工每月可领取的基础养老金与个人账户养老金之和为2377元。

2024年的退休金计算公式更加科学、合理,能够更准确地反映退休人员的实际贡献,公众应了解和应用退休金计算公式,关注相关政策动态,合理规划个人职业生涯和退休生活,政府部门应不断完善退休金计算公式,确保退休人员的基本生活需求,促进社会和谐稳定发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号